证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为招商证券的赵中平、王月。

尽管睿昂基因宣称,此次事件对公司的规范运作和日常运营不会产生不利影响,但真实境况不会那么乐观。

文/每日财报 汇水

睿昂基因这次遇到的麻烦有点大。

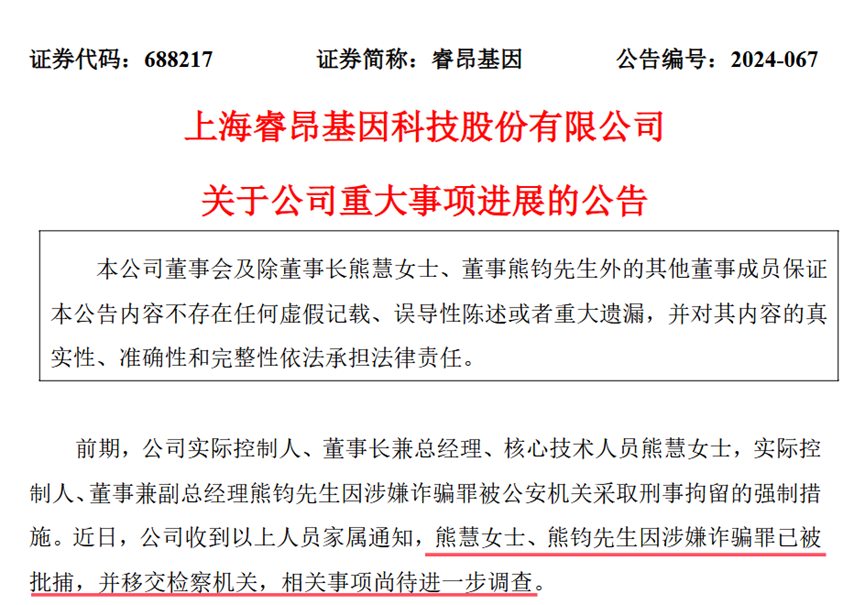

12月5日,“肿瘤检测龙头”睿昂基因发布公告称,熊慧、熊钧,因涉嫌诈骗罪被已被批捕,并移交检察机关,相关事项尚待进一步调查。

来源:公司公告

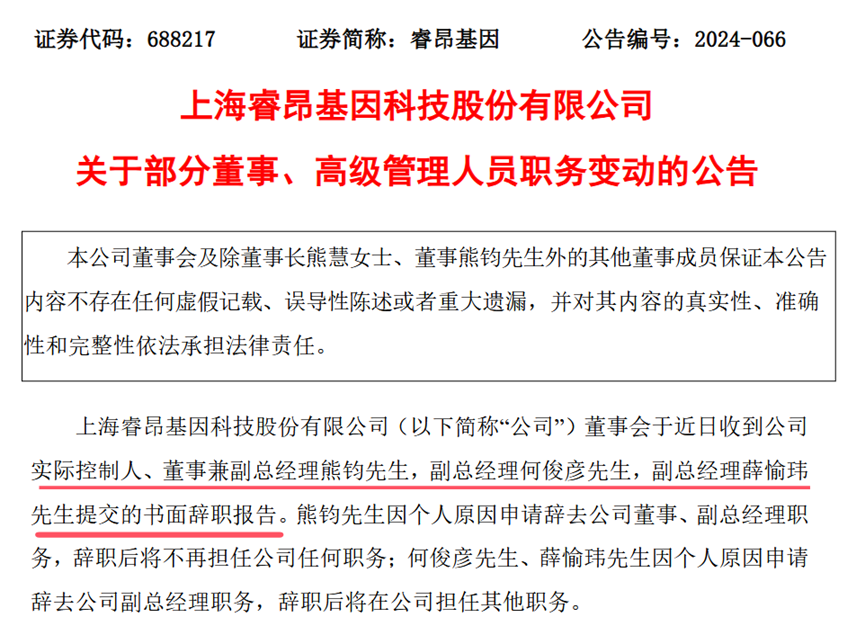

另一公告中,睿昂基因三名涉案高管均辞职,其中熊钧先生因个人原因申请辞去公司董事、副总经理职务,辞职后将不再担任公司任何职务;何俊彦先生、薛愉玮先生因个人原因申请辞去公司副总经理职务。

来源:公司公告

睿昂基因当前正遭遇多重难题。公司业绩不断下滑,资金链吃紧,技术研发的难度与成本持续上升。此次公司四名核心高管被抓的被抓,辞职的辞职,这使得公司遭遇了严重的信任危机,并且,公司原有计划的项目推进抑或受到影响。

二级市场方面,股价表现持续低迷。自2021年5月上市后股价涨至高点133.67元/股后,开启一路震荡下行,截至12月11日收盘,股价报21.28元/股,市值已不足12亿元,2024年年初至今股价已下跌超过40%。

睿昂基因是一家怎样的公司?为何会遭遇当前的困境?它的未来发展又会如何?值得关注。

01

或被“卷入”阿斯利康骗保案

资料显示,睿昂基因成立于2012年2月,前身为上海睿昂生物技术有限公司,2021年5月17日在上海证交所上市,专注于肿瘤分子诊断试剂的研究与开发,主要产品为分子诊断试剂产品和相关科研及检测服务。

睿昂基因董事长兼总经理熊慧毕业于复旦大学微生物学专业,曾成功开发国内首个应用于临床的基于一代测序平台的HBV耐药突变检测试剂盒,后创立源奇生物、睿昂有限公司,负责公司整体运营。

副总经理熊钧,是熊慧的弟弟。根据最新报告期数据及公告显示,熊慧直接持有18.22%的股份,是第一大股东。熊钧先生通过相关投资企业间接持有公司4.00%的股份,两人合计持有上市公司股份达22.22%。

外界普遍认为,两人被捕或涉嫌近期收获众多关注的阿斯利康骗保案有关。

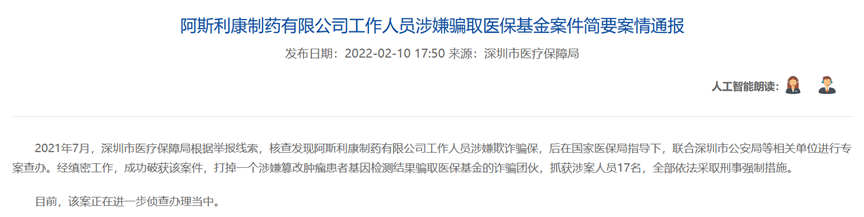

阿斯利康是一家知名跨国药企,旗下研发的药物泰瑞沙被公认为治疗特定型肺癌的良药。2022年2月10日,深圳市医保局发文:根据举报线索,核查发现阿斯利康工作人员涉嫌欺诈骗保。

来源:深圳市医保局官网

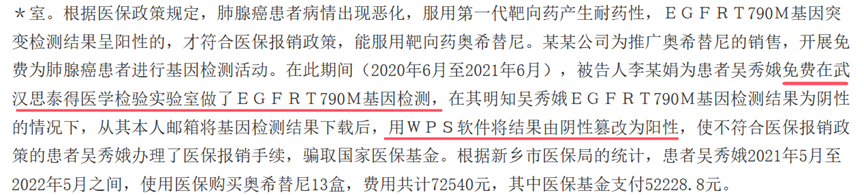

与此次骗保事件相关的是睿昂基因旗下孙公司武汉思泰德,由全资子公司上海思泰得于2018年收购得来。其为阿斯利康提供的EGFR-T790M液体活检。根据当时的医保政策,患者需要满足“EGFR T790M阳性(或突变型)”条件才能报销该药物。

在部分判决书中,武汉思泰得实验室被指存在大量检测报告与医保中心报备结果不一致的情形。尽管该实验室并未被直接指控为篡改或编造基因检测报告,但其被阿斯利康的医药代表视为官方合作伙伴,允许患者在此免费接受基因检测。

来源:裁判文书网

其实,睿昂基因与阿斯利康的合作一直在深化。

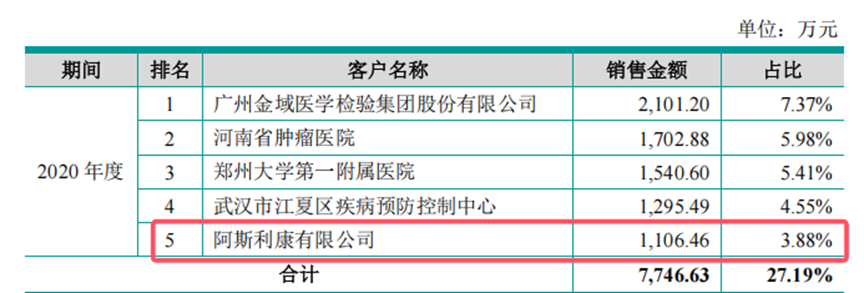

根据《招股书》,2020年,阿斯利康位列睿昂基因前五大客户名单,为后者贡献了1106.46万元收入,双方合作内容为EGFR-T790M液体活检服务,而该服务正好是用于检测与泰瑞沙治疗相关的靶向基因突变情况。

来源:招股书

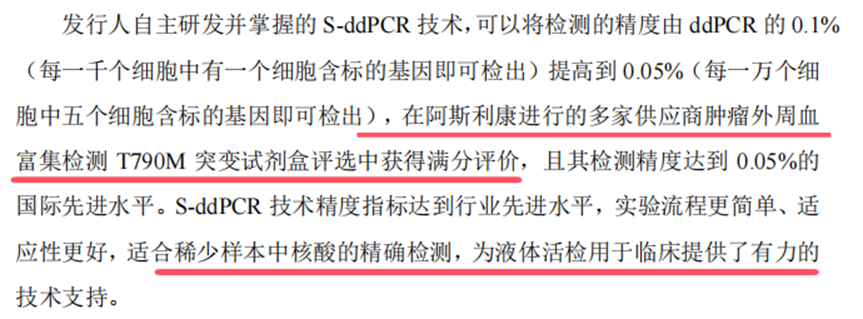

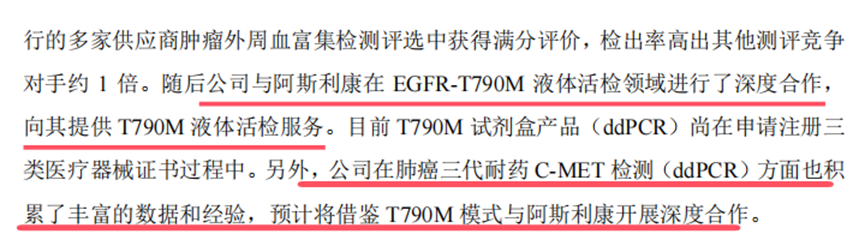

2023年年报显示,睿昂基因除了向阿斯利康提供T790M液体活检服务,公司还在肺癌三代耐药C-MET检测(ddPCR)方面也将借鉴T790M模式与阿斯利康开展深度合作。

来源:2023年报

2024年10月30日晚,阿斯利康(AstraZeneca)在官网宣布,公司全球执行副总裁、国际业务主席及中国总裁王磊正在中国配合调查。并且,多位与骗保案相关的企业高管也被报道正在接受监管机构的调查。

但截至目前,无论是睿昂基因还是政府官方并未公开透露熊慧姐弟是否与阿斯利康骗保相关,也并未公开睿昂基因在其中的作用。最终的结果只能继续等待官方的报道了。

02

业绩持续下滑

近几年来,睿昂基因业绩出现较大变化。

自2012年成立到2021年登陆科创板的这10年里,睿昂基因通过自研、合作、收购等多种方式,使其业务范围逐渐由PCR领域拓展到基因芯片、免疫诊断以及第三方医学检验等领域。

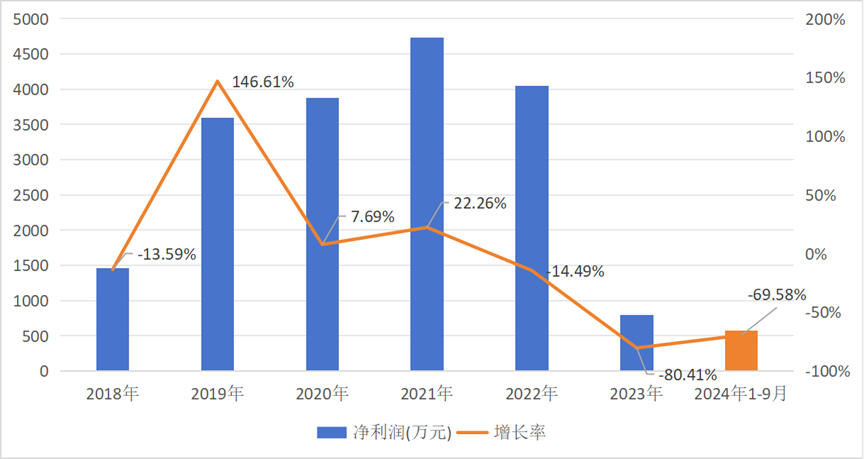

2019年睿昂基因业绩终于迎来爆发。当年公司实现营业收入2.56亿元,同比增长13.83%,归母净利润为3595万元、同比涨幅超过140%。

进入2020年,新冠疫情的爆发为睿昂基因带来新的业务机遇。旗下子公司思泰德承接了大量新冠病毒检测业务,推动公司业绩实现连续三年增长。

数据显示,2020年至2022年,睿昂基因营业收入分别为2.85亿、2.91亿、4.24亿。归母净利润分别为3871.35万、4733.26万、4047.36万。

然而,这种情况随着新冠检测业务的急剧缩减,睿昂基因业绩出现了大幅下挫,营收、净利润双双下降。2023年公司营业收入再度下滑至2.58亿,同比下跌39.14%,归母净利润则大幅缩减至793.1万元,更是同比下跌了80.41%。

数据来源:同花顺

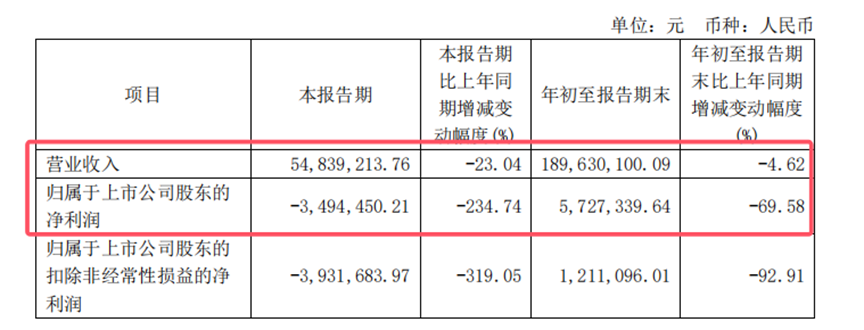

2024年睿昂基因业绩再度出现恶化。数据显示,2024年前三季度,公司营业收入为1.90亿元,同比下降4.62%;归母净利润572.73万元,同比大幅下降69.58%。

其中,第三季度睿昂基因营业收入5483.92万元,同比下降23.04%;净利润为-349.45万元,同比降幅高达234.74%。净利润的大幅下降以及单季度业绩的下滑,增加了公司未来的不确定性。

来源:公司三季报

关于业绩变化的原因,睿昂基因在三季报中解释为,公司第三季度受突发事件的影响当季度收入较去年同期下降23.04%,9月单月营业收入已经基本恢复至突发事前水平,但前三季度较去年同期仍下降4.62%。

今年前三季度销售费用和管理费用同比均超过10%,且受医疗行业不景气影响,应收账款信用减值损失较去年同期上升384万元,较去年同期上升229.03%。导致公司净利润下降较多。

现金流方面,睿昂基因前三季度的净现金流为-2453.22万元,其中,经营性现金流3259.96万元,投资性现金流-3683.48万元,融资性现金流-1976.61万元。

公司经营效率方面也出现了下滑。2024年前三季度,睿昂基因总资产周转天数高达1466天,与上年同期持平,但远高于2022年同期的974天,资产利用效率较低。同期存货周转天数从2022年的130.3天上升至331.9天,反映出公司在库存管理方面存在问题,可能导致资金占用增加。

03

发展“困局”待破解

尽管睿昂基因方面宣称,此次事件对公司的规范运作和日常运营不会产生不利影响,但情况恐怕没有这么乐观。

2023年,具有多年销售经验的何俊彦、薛愉玮加入睿昂基因的高管团队,职务均为副总经理。随后睿昂基因开始推进战略布局,曾制定了2024年“四大战役”。其中两项都与销售方面工作相关。

分别是“代理商体系搭建:借助代理商加速入院,把公司的产品推广至基层医院”、“销售管理能力提升:聘请咨询公司为管理团队开展相应的培训,并对销售体系进行改革,细化了销售人员的职责,提升了销售人员的专业能力”。

如今,随着何俊彦、薛愉玮辞职副总经理,上述工作结果会受到何种影响尚待观察。

此外,睿昂基因在研发投入方面略显不足。数据显示,2024年前三季度公司研发费用仅为0.47亿,与去年同期相比下降了9个百分点。同花顺数据显示,行业平均水平为1.08亿元,睿昂基因的研发投入处于较低水平。

研发投入不足可能导致睿昂基因在新技术和新产品开发方面落后于竞争对手,影响其市场地位和盈利能力。

熊慧在肿瘤检测方面的能力无可否认,然而她此次被抓后,势必也会对睿昂基因产生影响,尤其是在她主要负责的项目和产品推进都不可避免地会受到影响。

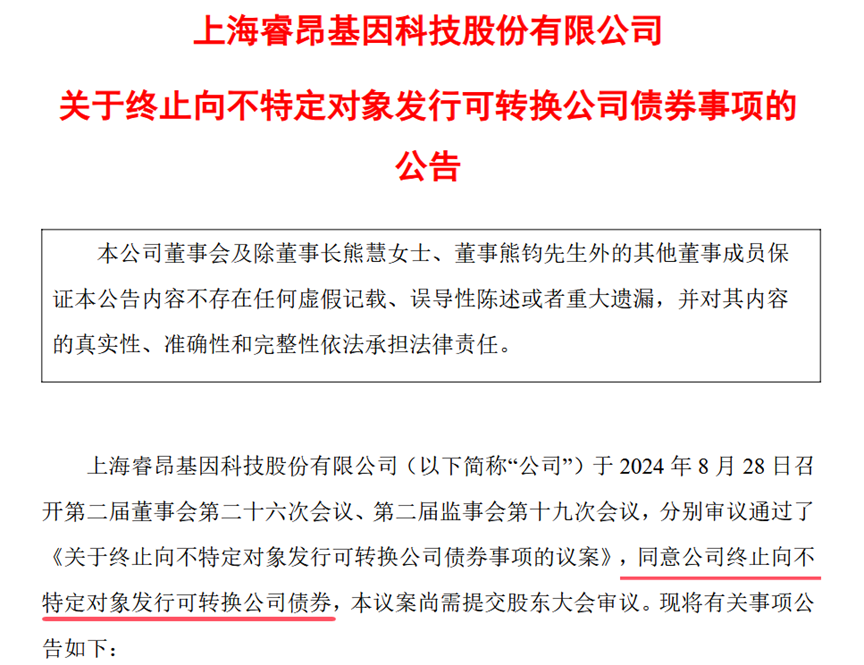

8月30日,睿昂基因宣布终止了自2022年就在推进的4.5亿元可转债发行计划,而原本这些融资是用来建设分子诊断试剂产业化项目,以及分子诊断试剂研发中心项目。

来源:公司公告

此外,基因检测行业竞争日益激烈,面对诸如华大基因等强大竞争对手在研发投入、市场份额、品牌影响力等方面的优势,睿昂基因承受着巨大压力,其市场份额也面临被蚕食的风险。与此同时,行业内产品价格持续下滑,而原材料和人工成本不断攀升,严重的压缩了企业利润空间。

在谈及全年业绩目标和产品目标能否按计划完成,睿昂基因董秘曾表示,目前无法评估,请投资人关注后续公告。

睿昂基因的事件无疑是一个深刻的警示,强烈地提醒着所有行业参与者,无论处于何种发展阶段,诚信与合规始终是企业稳健发展的基石。

未来睿昂基因能否继续守住其市场份额怎么办理股票配资,以及未来发展迎来重大突破。我们将持续关注。